Verfolgen Sie unsere aktuellsten Veröffentlichungen

und Fachbeiträge

Besuchen Sie uns auf LinkedIn.

Tendern Sie jetzt bei den Asien-Importen – wir unterstützen Sie gerne!

Seefracht:

Seit Weihnachten treten die Seefrachtraten ex Asien (und auch der SCFI) auf der Stelle – mit etwas Glück kommen wir dieses Jahr vor CNY wohl mit einem blauen Auge davon. Der Bahnverkehr unterliegt weiterhin starken Einschränkungen, obwohl sich allmählich Anzeichen für eine Verbesserung abzeichnen. Vereinzelte Zugfahrten nach Hamburg sind möglich. DB InfraGO beschränkt jedoch weiterhin die Annahme neuer Züge mit Ziel Hamburg, was zu erheblichen Verspätungen führt. Durch die neuen „10 % Grönland-Trump-Zölle“ bleibt es wahrscheinlich bei USA-Exporten weiterhin spannend. Geht das Ladungsaufkommen zurück, fallen die Raten. Umgekehrt kann Volatilität auch kapazitätsseitig zu Anhebungen von Frachtraten führen, wenn Reedereien Kapazitäten reduzieren, um Verluste bei schwacher Nachfrage zu begrenzen.

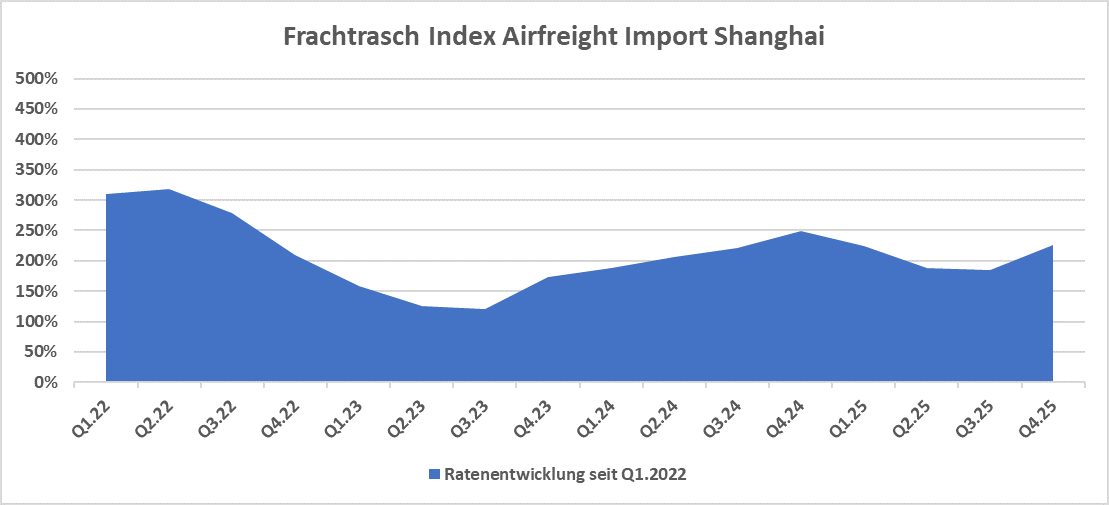

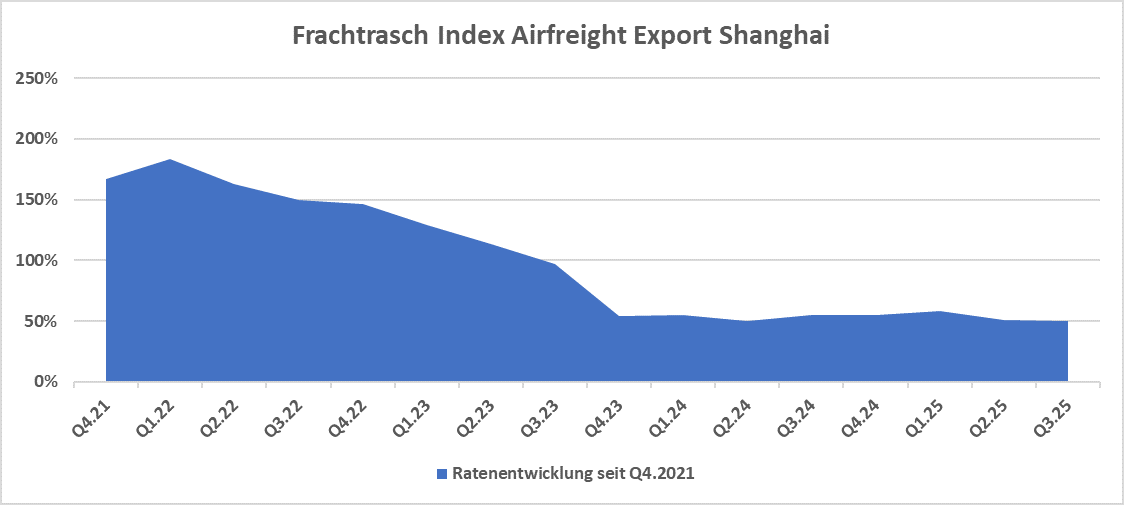

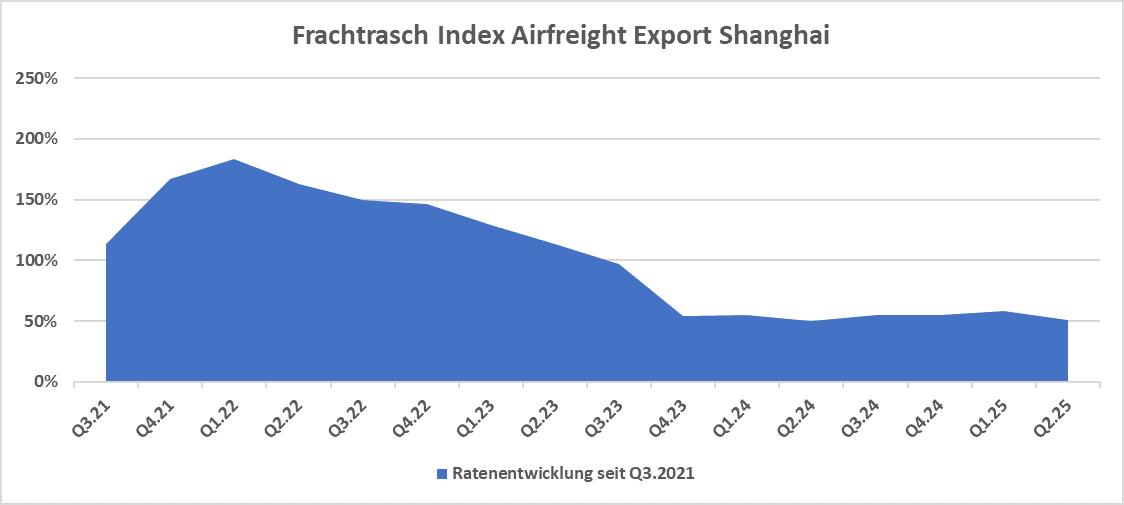

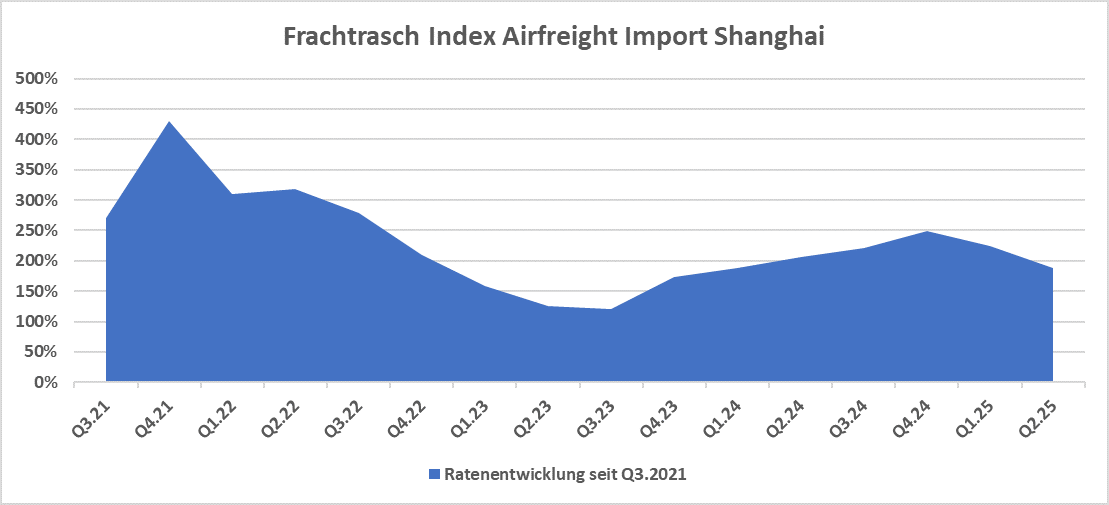

Luftfracht:

Das Ratenniveau aus China weist zu Beginn des Jahres eine Reduzierung im zweistelligen Prozentsatz aus. Reduzierte Kapazitäten (z.B. China Southern >75% reduzierte Flüge von und nach China) und das anstehende Chinese New Year (17.02. bis 03.03.2026) werden allerdings kurz- und mittelfristig wieder für ein steigendes Ratengefüge sorgen. Eine optimale Planung ist erforderlich, um noch aus- und eingehende Luftfrachten termingerecht vor CNY abzufertigen bzw. auszuliefern. Durch die angekündigten US-Zölle wird das Luftfrachtvolumen in die USA kurzfristig steigen, was am Markt schon spürbar ist mit ausgebuchten Frachtern und längeren Laufzeiten zu den US-Destinationen – aber die Konditionen sind weitestgehend unverändert zum Vorquartal. Das Export-Niveau Richtung Fernost ist etwas rückläufig im Vergleich zu den Vormonaten.

Verhandeln Sie jetzt Ihre Seefrachtkonditionen für das komplette vierte Quartal 2025. Der Zeitpunkt war nie besser! Verladekapazitäten im Luftfrachtbereich sind weiterhin weltweit ausreichend vorhanden – aber wie entwickelt sich der Marktnach Beendigung der Golden Week (01.-08.10.2025) in China?

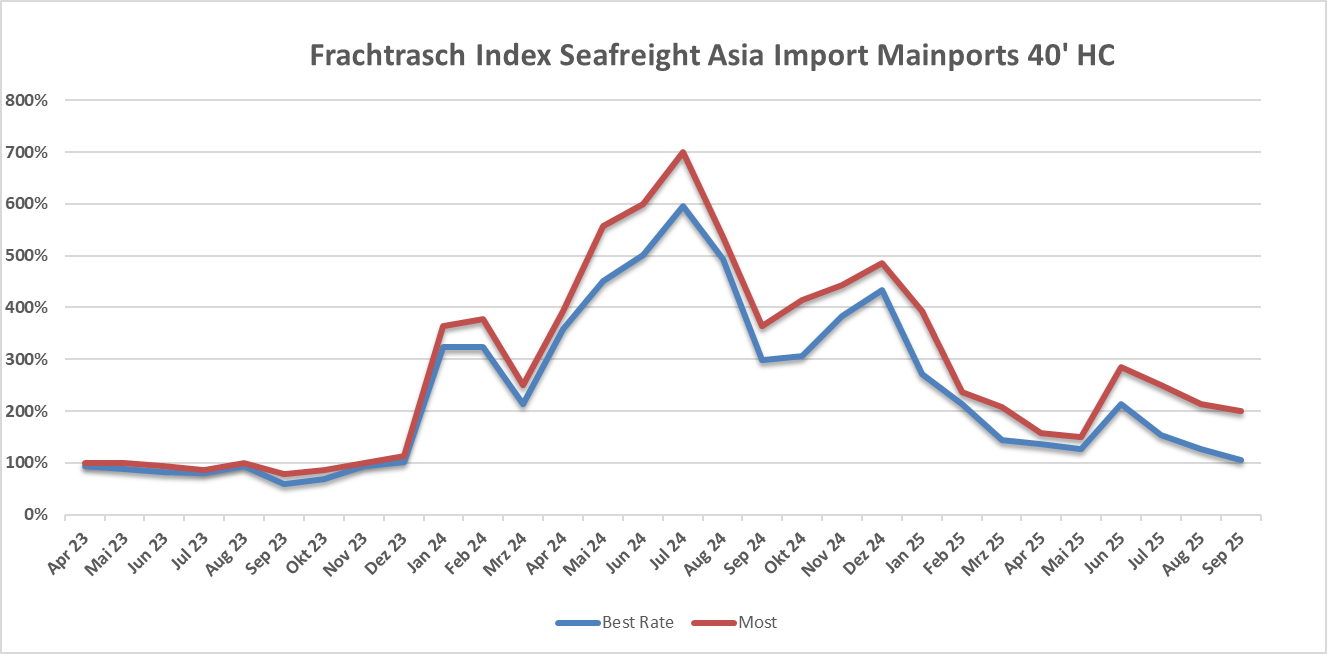

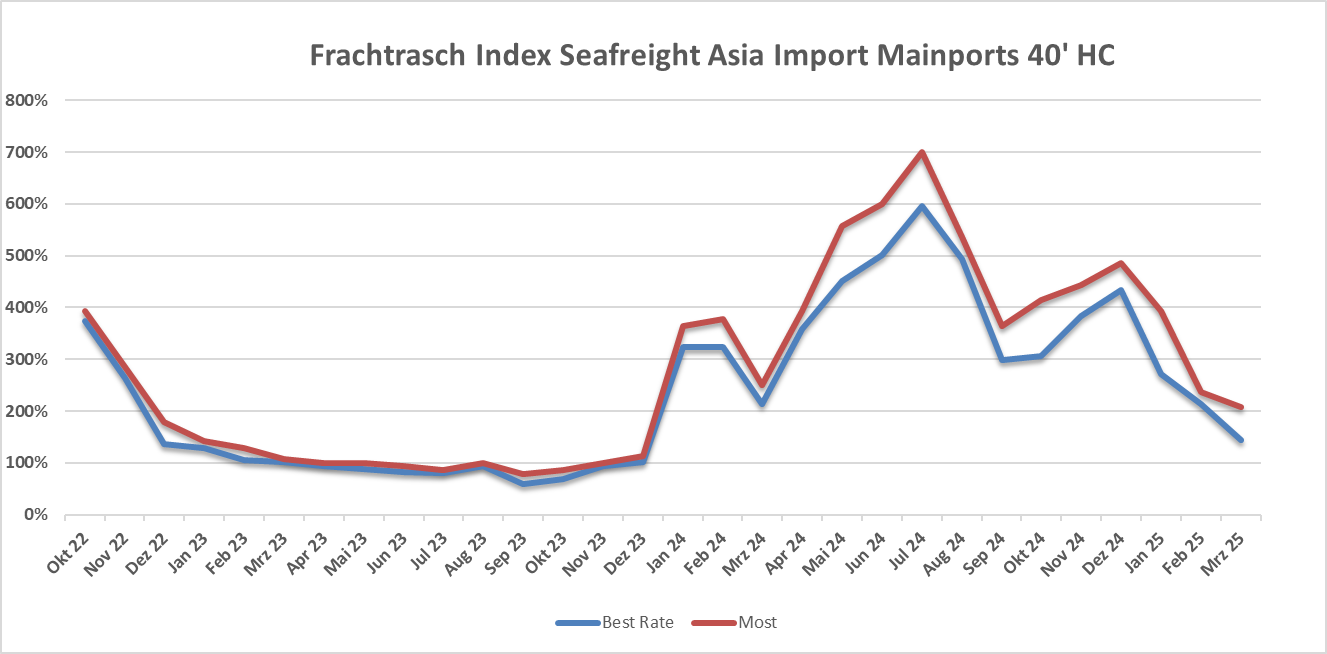

Seefracht:

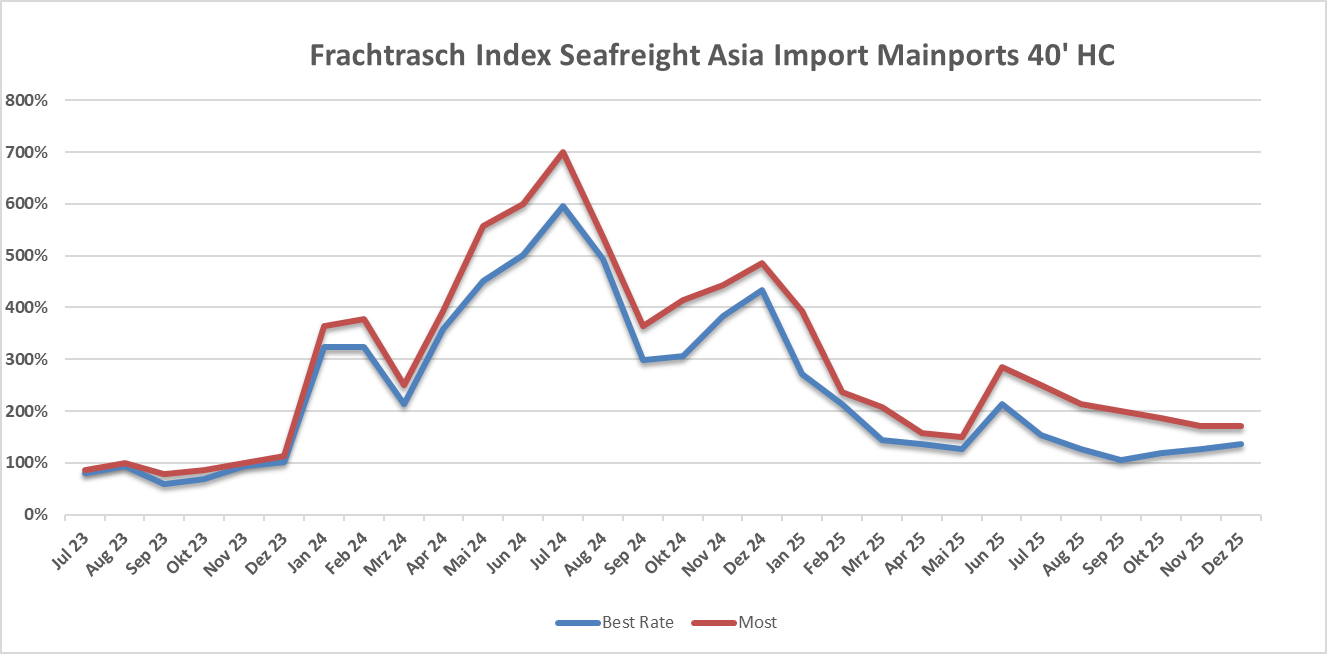

Die Auslastung bei den Asien-Importen liegt aktuell bei ca. 90%, also alles noch im grünen Bereich. Ab KW 38 wurden bereits wieder Kapazitäten von den Carriern aus dem Markt genommen. Bisher allerdings ohne Auswirklungen auf den Ratenverfall ex Asien. Trotz der anstehenden Golden Week (01. bis 08. Oktober) rauschen die Raten in den Keller. Der SCFI hat sich seit unserem letzten Newsletter wieder halbiert und liegt nun bei 971,00 USD (Stand 26.09.2025).

Luftfracht:

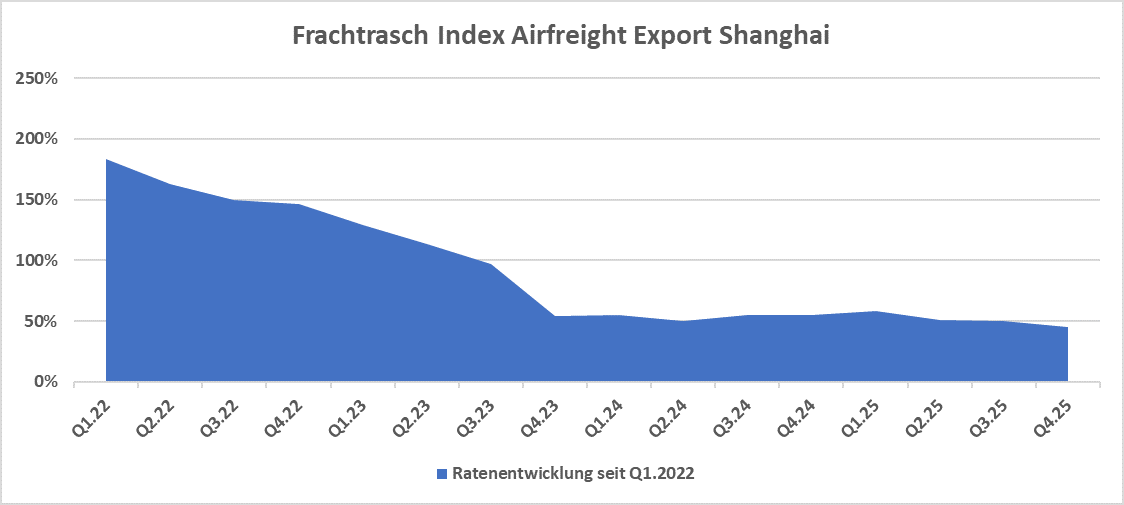

Für Luftfracht-Importe ab den Mains-Ports ex China nach Europa rechnet die Branchemit einer Erhöhung der Raten nach Ende der chinesischen Feiertage im Oktober. Je nach Backlog-Aufkommen könnte sich diese Entwicklung bis in den Novemberhineinziehen. Die Höhe einer möglichen Peak-Season-Surcharge (PSS) bleibt abzuwarten, und Bedarf einer Auswertung hinsichtlich der Auswirkung auf das Luftfrachtbudget. Der Exportbereich nach Asien verhält sich analog zu unseren letzten Informationen seit Ende 2023/Anfang 2024 auf einem nahezu identischen Niveau. Hieran wird sich auch – mit Ausnahme für Sendungen in die USA (Peak lt. Branche bis Ende November) - auch nichts Gravierendes bis zum Ende des Jahresändern.

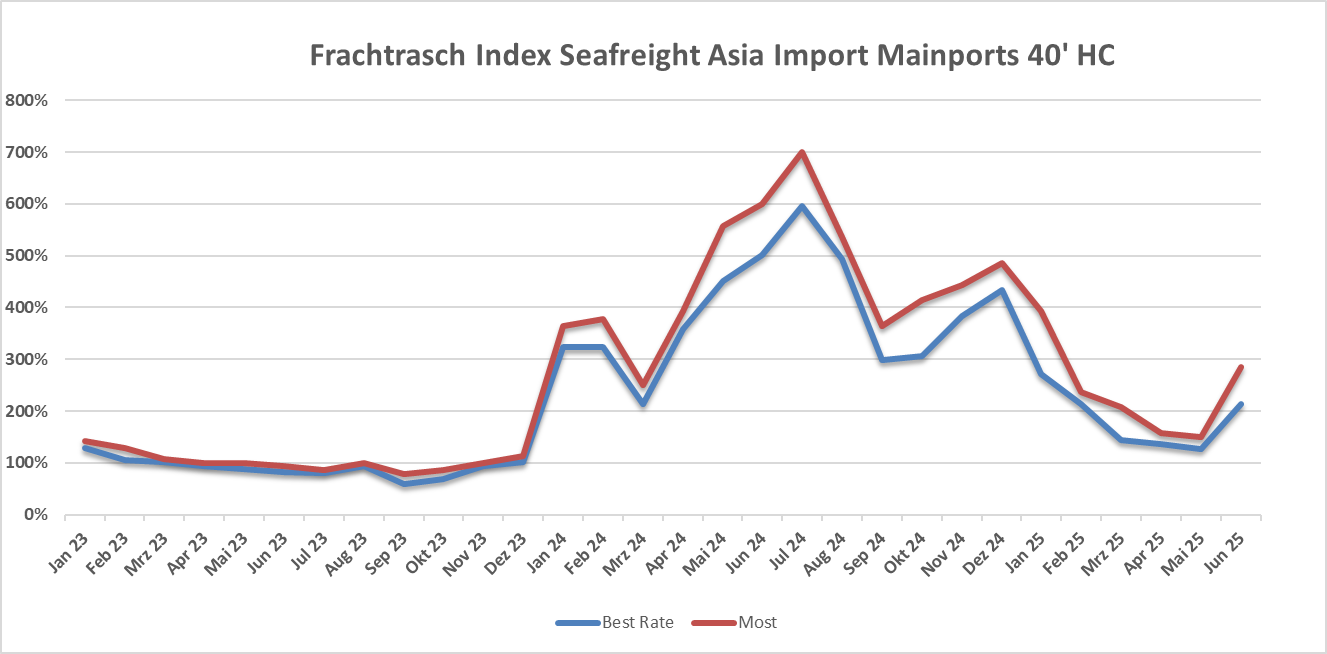

Es geht wieder aufwärts, was gut klingt, betrifft allerdings nur die Seefrachtraten ex Asien. Luftfrachtkapazitäten sind rund um den Globus weiterhin ausreichend vorhanden – aber wie beeinflusst der Nahost-Konflikt diesen Zustand kurzfristig?

Seefracht:

Wer unserer Empfehlung im letzten Newsletter gefolgt ist und sich long-term Raten gesichert hat, kann sich jetzt noch zurücklehnen. Alle Anderen sehen sich jetzt mitsteigenden Raten konfrontiert. Der SCFI ist seit damals um ca. 37% angestiegen. Durch die vorübergehende Aussetzung der Strafzölle zwischen USA und China kommt es aktuell zu einem deutlichen Anstieg der Exportnachfrage von China in die USA. Schiffe werden kurzfristig aus den Europa-Diensten abgezogen und in die Transpazifikrouten integriert. Die Carrier arbeiten bereits an neuen Fahrplänen– sowohl für Asien–Nordamerika als auch Asien–Europa. Wir steuern aktuell auch auf die Peak Season zu, was die Situation noch verschlimmern könnte.

Luftfracht:

Wie in unserem letzten Newsletter beschrieben verläuft die Ratenentwicklung für den Export weiter ohne große Preisschwankungen; Verlademöglichkeiten sind ausreichend vorhanden. Des Weiteren ist die Entwicklung im Importbereich wie prognostiziert für Q2 rückläufig, ebenfalls mit ausreichenden Laderaumkapazitäten für Verkehre in die EU. Dies wird sich voraussichtlich lt. Branche ab Juli etwas verändern, der Import weist Stand heute eine Erhöhung aus. Wie diese ausfallen wird ist stark abhängig von der weiteren Entwicklung im Nahost-Konflikt. Für die im Konflikt beteiligten Länder ist der Luftraum gesperrt, die Routen müssen geändert werden mit z.T. verlängerten Flugzeiten. Der Rohölpreis steigt, was zu erhöhten Kerosinkosten führt. All dies wirkt sich negativ für die verladene Wirtschaft aus und bedarf einer genauen & detaillierten Analyse der finalen Konditionierung.

Erheblicher Seefracht-Ratenverfall ex Asien im ersten Quartal 2025. Im Luftfrachtsegmentsind weltweit sehr gute Verlademöglichkeiten vorhanden – der Sommerflugplanstellt ausreichend Kapazitäten zur Verfügung!

Seefracht:

Wir lagen mit unserer letzten Prognose über die Ratenentwicklung für Importe ex Asien für den Zeitraum nach Chinese New Year richtig. Die Raten waren weiter im Sinkflug und haben sich nun seit Anfang des Jahres mehr als halbiert. Die Carrier versuchen aktuell erneut gegenzusteuern, bisher ohne Erfolg. Für März und April war ein GRI angekündigt, der allerdings „verpufft“ ist. Wir stellen dennoch fest, dass auch einige Spediteure die günstigen Quotierungen aktuell nicht 1:1 an die Verlader weitergeben wollen. Hier wird offensichtlich versucht die Gewinnmarge hochzuhalten. Aufgrund der bestehenden Unsicherheiten auf dem Weltmarkt, könnte es allerdings passieren, dass die Hauptsaison dieses Jahr vorgezogen wird, sodass das Ladungsvolumen ex Asien in den nächsten Monaten wieder ansteigen könnte. Sollte es tatsächlich dazu kommen, wäre es JETZT ratsam sich long-term Kontrakte zu sichern bzw. mit den Dienstleistern eine längerfristig gültige Ratenfestschreibung zu vereinbaren.

Luftfracht:

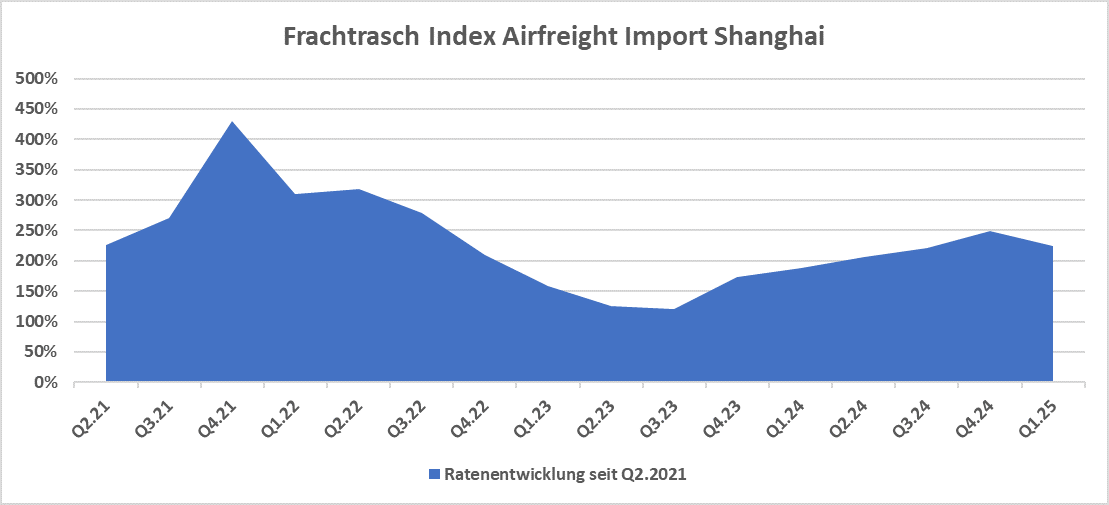

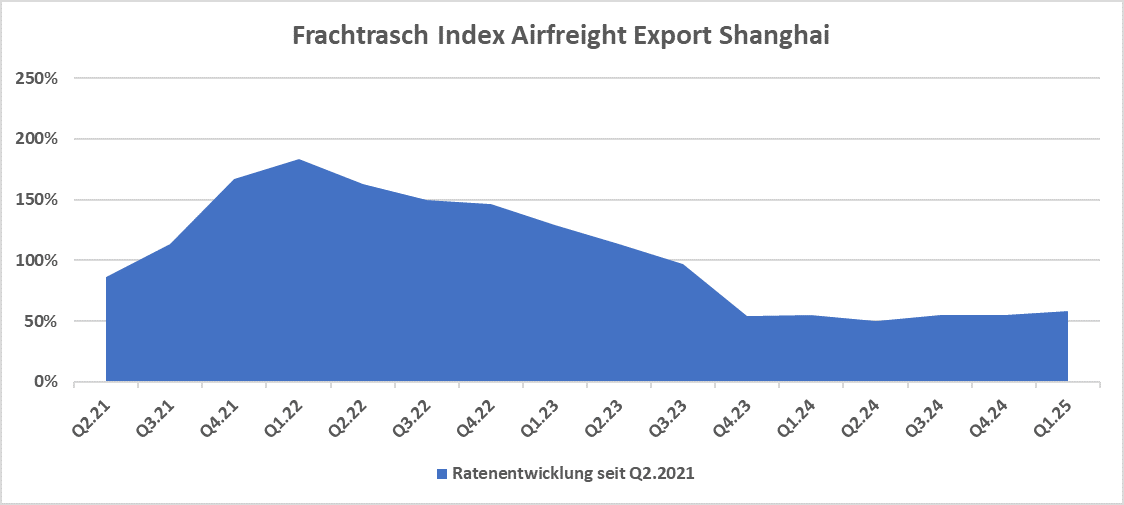

Nach Beendigung des CNY weist das Marktniveau im Importbereich erstmals seit über 3 Quartalen eine rückläufige Entwicklung aus. Die Konjunkturschwäche in China, sowie die mögliche Einführung amerikanischer Strafzölle, sorgt für ausreichend Laderaumkapazitäten für Verkehre in die EU. Mit Beginn des Sommerflugplans ab April 2025 wird sich dieser „Trend“ laut Branche weiter fortführen. Das Exportvolumen auf den Lanes EU-Fernost weist in den ersten 3 Monaten des Jahres einen Rückgang von 20% aus. Es herrscht eine weiterhin sehr stabile Marktlage ohne Kapazitätsengpässe. Zusammengefasst finden wir eine sehr gute Basis für Preisverhandlungen im Luftfrachtsegment vor.